In solchen Momenten wollen viele nur eines: aufräumen, reparieren, weitermachen.

Verständlich. Aber genau hier passieren häufig Fehler.

Denn bei einem Sturmschaden zählt nicht nur, dass etwas beschädigt wurde. Entscheidend ist auch, ob der Schaden richtig dokumentiert, rechtzeitig gemeldet und nachvollziehbar nachgewiesen werden kann.

Dieser Beitrag erklärt dir, welche Nachweise du bei einem Sturmschaden brauchst, welche Versicherung zuständig sein kann und wie du typische Probleme bei der Schadenmeldung vermeidest.

Was gilt überhaupt als Sturmschaden?

Versicherungstechnisch ist nicht jeder starke Wind automatisch ein Sturm.

Viele Versicherungsverträge sprechen von Sturm, wenn eine wetterbedingte Luftbewegung mindestens Windstärke 8 erreicht. Das entspricht ungefähr 62 bis 63 km/h.

Das bedeutet: Ein kräftiger Windstoß kann unangenehm sein, reicht aber nicht immer für einen versicherten Sturmschaden aus.

Typische Sturmschäden sind zum Beispiel:

- abgedeckte Dachziegel

- beschädigtes Dach

- beschädigter Schornstein

- umgestürzte Bäume

- zerstörte Fenster

- beschädigte Rollläden

- beschädigte Fassade

- beschädigte Markise

- beschädigte Terrassenüberdachung

- Wasserschäden durch sturmbedingt beschädigte Gebäudeteile

- Schäden durch herumfliegende Gegenstände

- Hagelschäden an Dach, Fassade oder Fahrzeug

Wichtig ist: Der Schaden muss durch den Sturm verursacht worden sein. Wenn ein Dach schon vorher undicht war und es nur zufällig während eines Sturms hineinregnet, kann das anders bewertet werden.

Die Ursache ist der Schlüssel.

Welche Versicherung ist bei einem Sturmschaden zuständig?

Bei einem Sturmschaden können mehrere Versicherungen betroffen sein. Welche zuständig ist, hängt davon ab, was beschädigt wurde.

Wohngebäudeversicherung

Die Wohngebäudeversicherung ist zuständig für Schäden am Gebäude selbst.

Dazu können gehören:

- Dach

- Wände

- Fassade

- Fenster

- Türen

- fest verbaute Gebäudeteile

- Schornstein

- fest installierte Anlagen

- Garage oder Nebengebäude, wenn mitversichert

Beispiel: Der Sturm deckt Dachziegel ab und Regen dringt durch das beschädigte Dach ins Gebäude ein. Dann kann die Wohngebäudeversicherung betroffen sein.

Hausratversicherung

Die Hausratversicherung betrifft bewegliche Gegenstände im Haus oder in der Wohnung.

Dazu gehören zum Beispiel:

- Möbel

- Kleidung

- Elektrogeräte

- Teppiche

- Werkzeuge

- persönliche Gegenstände

- lose Einrichtungsgegenstände

Beispiel: Durch ein vom Sturm beschädigtes Fenster dringt Regen ein und beschädigt Möbel. Dann kann neben der Wohngebäudeversicherung auch die Hausratversicherung relevant sein.

Kfz-Teilkasko

Wenn dein Auto durch Sturm, Hagel, herabfallende Äste oder umstürzende Bäume beschädigt wird, ist häufig die Teilkaskoversicherung zuständig.

Eine reine Kfz-Haftpflichtversicherung reicht dafür nicht aus. Sie schützt andere, aber nicht dein eigenes Auto gegen solche Naturereignisse.

Privathaftpflicht oder Haus- und Grundbesitzerhaftpflicht

Manchmal stellt sich die Frage, ob jemand für den Schaden haftet.

Beispiel: Ein morscher Baum fällt auf das Nachbargrundstück oder auf ein Auto. Dann kann geprüft werden, ob der Eigentümer seiner Verkehrssicherungspflicht nachgekommen ist.

Das ist aber nicht automatisch so. Ein gesunder Baum, der durch einen außergewöhnlichen Sturm umfällt, ist oft ein anderer Fall als ein seit Langem erkennbar kranker Baum.

Hier wird es schnell komplex. Deshalb sollte man keine Schuld vorschnell anerkennen.

Elementarversicherung

Sturm ist nicht dasselbe wie Starkregen, Überschwemmung oder Rückstau.

Wenn Wasser durch Starkregen in den Keller läuft oder durch Rückstau aus Abflüssen drückt, reicht die normale Wohngebäude- oder Hausratversicherung häufig nicht aus. Dafür braucht man meist Elementarschutz.

Deshalb muss man genau unterscheiden:

Sturm beschädigt das Dach, Regen dringt ein: häufig Wohngebäudeversicherung.

Starkregen läuft von außen in den Keller: häufig Elementarschadenversicherung nötig.

Rückstau drückt Wasser aus dem Abfluss: häufig Elementarschutz und technische Sicherung relevant.

Das Schadenbild kann ähnlich aussehen. Die Versicherungslösung ist aber unterschiedlich.

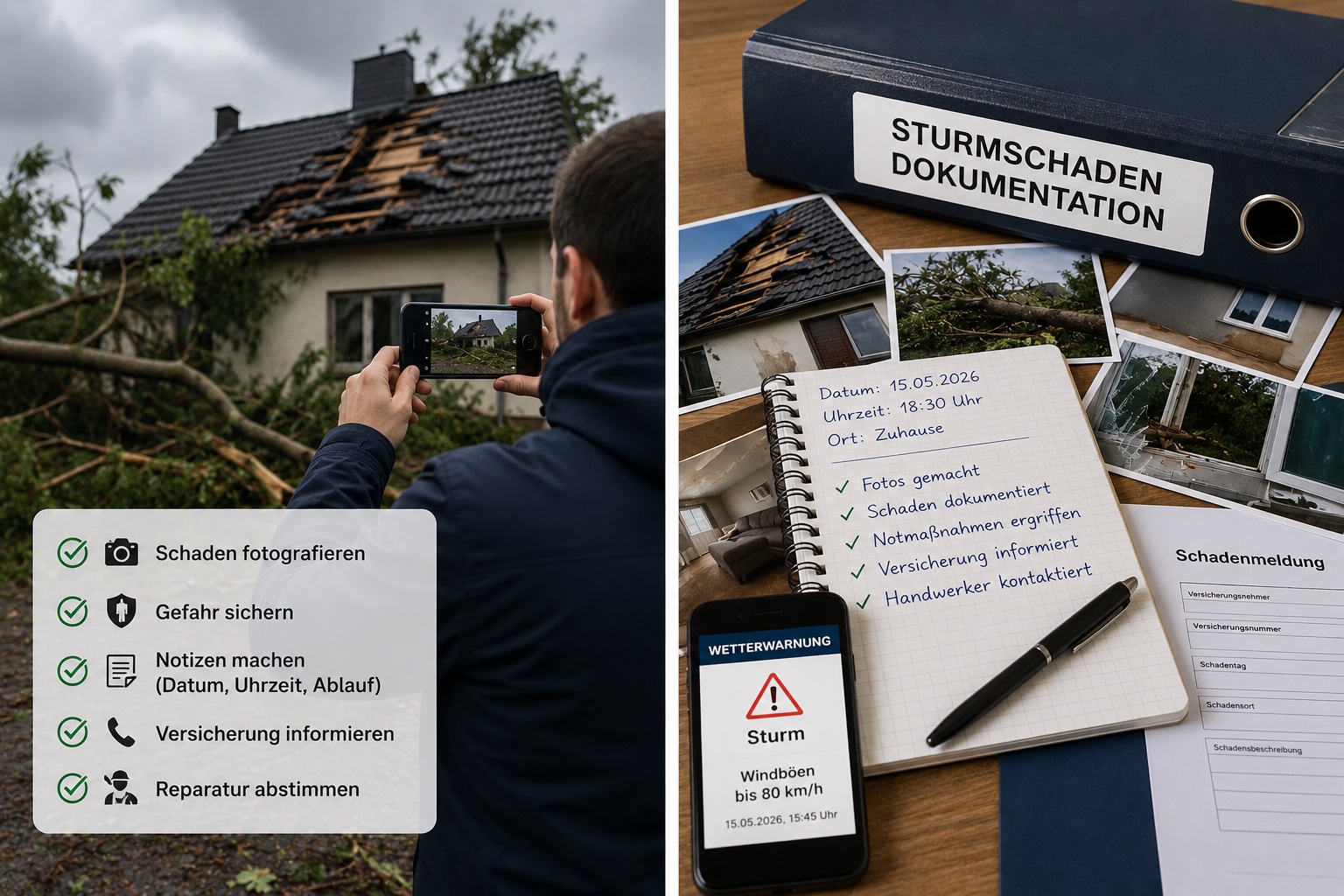

Was du direkt nach dem Sturm tun solltest

Nach einem Sturm geht es zuerst um Sicherheit. Nicht um Fotos, nicht um Reparatur, nicht um Versicherung.

Schritt 1: Gefahr prüfen

Geh nicht blind aufs Dach, nicht unter beschädigte Bäume und nicht in Bereiche, in denen Teile herabfallen können.

Vorsicht bei:

- losen Dachziegeln

- beschädigten Stromleitungen

- umgestürzten Bäumen

- beschädigten Glasflächen

- instabilen Carports

- lockeren Fassadenteilen

- Wasser in der Nähe von Strom

- beschädigten Photovoltaikanlagen

- überfluteten Kellern

Wenn Gefahr besteht, ruf Feuerwehr, Notdienst oder Fachbetrieb.

Ein Sturmschaden ist ärgerlich. Ein Sturz vom Dach ist schlimmer.

Schritt 2: Schaden begrenzen

Du hast im Schadenfall die Pflicht, weitere Schäden möglichst zu verhindern, soweit das gefahrlos möglich ist.

Das kann bedeuten:

- beschädigte Fenster provisorisch sichern

- Wasser aufnehmen

- Möbel aus dem gefährdeten Bereich entfernen

- Eimer unter Tropfstellen stellen

- offene Stellen provisorisch abdecken lassen

- Notdienst rufen

- lose Teile sichern lassen

- gefährliche Bereiche absperren

Wichtig: Du musst dich dabei nicht selbst gefährden. Niemand erwartet, dass du bei Sturm aufs Dach kletterst.

Notmaßnahmen sind sinnvoll und oft notwendig. Größere Reparaturen solltest du aber mit Versicherung oder Makler abstimmen.

Schritt 3: Schaden dokumentieren

Bevor du aufräumst oder reparieren lässt, solltest du den Schaden so gut wie möglich dokumentieren.

Mach Fotos und Videos von:

- beschädigtem Dach

- fehlenden Dachziegeln

- beschädigter Fassade

- beschädigten Fenstern

- beschädigten Rollläden

- beschädigten Türen

- Wassereintritt

- beschädigtem Hausrat

- umgestürzten Bäumen

- herabgefallenen Ästen

- beschädigtem Auto

- zerstörten Außenanlagen

- beschädigten Nebengebäuden

- Hagelspuren

- herumliegenden Bauteilen

Mach sowohl Übersichtsaufnahmen als auch Detailfotos.

Übersichtsaufnahmen zeigen den Zusammenhang. Detailfotos zeigen den konkreten Schaden.

Ein Video kann zusätzlich helfen, besonders wenn Wasser eintritt, Teile locker hängen oder die Situation schwer auf Fotos zu erfassen ist.

Welche Nachweise brauchst du bei einem Sturmschaden?

Bei einem Sturmschaden helfen vor allem Nachweise, die drei Fragen beantworten:

1. Was wurde beschädigt?

2. Wann ist der Schaden passiert?

3. Wodurch wurde der Schaden verursacht?

Dafür sind folgende Unterlagen besonders wichtig.

1. Fotos und Videos

Fotos und Videos sind die wichtigsten Sofortnachweise.

Dokumentiere:

- den gesamten Schadenbereich

- die Schadenstelle aus verschiedenen Perspektiven

- Detailaufnahmen

- betroffene Räume

- betroffene Außenbereiche

- Wasserflecken

- beschädigte Gegenstände

- abgerissene Teile

- umgestürzte Bäume

- Hagelschäden

- vorhandene Gefahrenstellen

Wichtig: Fotografiere möglichst vor dem Aufräumen.

Wenn du aus Sicherheitsgründen sofort handeln musst, dokumentiere wenigstens kurz vorher und danach.

2. Datum und Uhrzeit

Notiere genau:

- wann der Sturm war

- wann du den Schaden bemerkt hast

- wann du erste Maßnahmen getroffen hast

- wann du die Versicherung informiert hast

- wann Handwerker oder Notdienst vor Ort waren

Eine einfache Zeitleiste kann später viel helfen.

Beispiel:

„Am 14. Mai gegen 18:30 Uhr kam es zu starkem Sturm. Gegen 19:15 Uhr bemerkten wir fehlende Dachziegel und Wassereintritt im Dachgeschoss. Um 19:40 Uhr wurde der Notdienst kontaktiert. Fotos wurden vor der provisorischen Sicherung erstellt.“

Das klingt trocken, ist aber genau die Art von Klarheit, die bei der Schadenprüfung hilft.

3. Wetterdaten

Da Versicherer häufig prüfen, ob tatsächlich Sturm vorlag, können Wetterdaten wichtig sein.

Hilfreich können sein:

- Unwetterwarnungen

- Wetterberichte

- Windmessungen

- Angaben des Deutschen Wetterdienstes

- lokale Medienberichte

- Nachweise über Schäden in der Nachbarschaft

- Fotos von umgestürzten Bäumen oder beschädigten Gebäuden in der Umgebung

Du musst nicht sofort ein meteorologisches Gutachten besorgen. Aber wenn die Windstärke später strittig wird, können solche Informationen wichtig sein.

4. Schäden in der Nachbarschaft

Wenn auch andere Gebäude, Dächer, Bäume oder Gegenstände in der Umgebung beschädigt wurden, kann das helfen, den Sturm nachzuweisen.

Dokumentiere, soweit möglich:

- beschädigte Nachbargebäude

- umgestürzte Bäume in der Straße

- abgedeckte Dächer in der Umgebung

- beschädigte Zäune oder Schilder

- Meldungen der Gemeinde

- lokale Presseberichte

- Feuerwehreinsätze

Natürlich solltest du dabei niemandes Privatsphäre verletzen. Es geht nicht darum, fremde Grundstücke auszuspionieren, sondern um nachvollziehbare Hinweise auf ein Unwetterereignis.

5. Handwerkerbericht oder Notdienstbericht

Wenn ein Dachdecker, Glaser, Elektriker, Trocknungsdienst oder anderer Fachbetrieb vor Ort war, sollte ein kurzer Bericht oder eine Rechnung aufbewahrt werden.

Hilfreich sind Angaben wie:

- festgestellter Schaden

- vermutete Ursache

- durchgeführte Notmaßnahmen

- notwendige weitere Arbeiten

- Fotos des Handwerkers

- Materialaufstellung

- Kostenvoranschlag

- Rechnung

Ein Fachbetrieb kann oft besser beschreiben, ob der Schaden plausibel durch Sturm entstanden ist.

6. Kostenvoranschläge

Für Reparaturen benötigt die Versicherung häufig Kostenvoranschläge.

Wichtig ist:

- nicht nur Endbetrag, sondern Leistungsbeschreibung

- Material und Arbeitszeit getrennt darstellen

- betroffene Bauteile klar benennen

- Fotos beilegen

- keine unnötigen Zusatzarbeiten einbauen

- Vorschäden nicht mit Sturmschäden vermischen

Wenn ohnehin alte Schäden oder Sanierungsbedarf bestehen, sollte das sauber getrennt werden. Sonst entstehen später Diskussionen.

7. Rechnungen für Sofortmaßnahmen

Notmaßnahmen können notwendig sein, um Folgeschäden zu verhindern.

Dazu gehören zum Beispiel:

- provisorische Dachabdeckung

- Notverglasung

- Sicherung loser Bauteile

- Wasseraufnahme

- Trocknungsmaßnahmen

- Abschleppen bei Kfz-Schaden

- Entfernen gefährlicher Äste

- Absperrungen

Bewahre alle Rechnungen auf. Notiere außerdem, warum die Maßnahme dringend notwendig war.

8. Liste beschädigter Gegenstände

Wenn Hausrat beschädigt wurde, brauchst du eine Schadenliste.

Diese sollte enthalten:

- Gegenstand

- Marke oder Modell, falls bekannt

- Kaufdatum, wenn bekannt

- ursprünglicher Kaufpreis

- aktueller Zustand

- Art der Beschädigung

- Foto

- Kaufbeleg, falls vorhanden

Wenn Belege fehlen, können Fotos, Kontoauszüge, Bedienungsanleitungen oder andere Nachweise helfen.

9. Versicherungsunterlagen

Halte bereit:

- Versicherungsschein

- Versicherungsnummer

- aktuelle Nachträge

- Bedingungen

- Beitragsrechnung

- Maklerkontakt, falls vorhanden

- Angaben zu Selbstbeteiligung

- Angaben zu Elementarschutz

- Angaben zu Nebengebäuden, Garagen oder Anlagen

Gerade bei Nebengebäuden, Photovoltaik, Wärmepumpe, Carport, Gartenhaus oder Terrassenüberdachung muss geprüft werden, ob und wie diese Bestandteile mitversichert sind.

10. Schriftverkehr

Speichere alles:

- E-Mails an die Versicherung

- Antworten des Versicherers

- Schadenmeldungen

- Schadennummer

- Gutachtertermine

- Handwerkerkommunikation

- Fotos und Anhänge

- Gesprächsnotizen

- Namen von Ansprechpartnern

Ein Schadenfall ist kein Ort für verstreute Zettel. Je klarer die Unterlagen, desto besser.

Sturmschaden am Dach: Besonderheiten

Dachschäden gehören zu den häufigsten Sturmschäden am Haus.

Typisch sind:

- fehlende Dachziegel

- beschädigte Dachpappe

- undichte Stellen

- beschädigte Dachfenster

- beschädigte Gauben

- lockere Firstziegel

- beschädigte Regenrinnen

- beschädigte Schneefanggitter

- beschädigte Solaranlagen

Wichtig ist: Ein beschädigtes Dach sollte schnell gesichert werden, damit kein weiterer Regen eindringt.

Aber: Geh nicht selbst aufs Dach. Lass Fachleute ran.

Dokumentiere den Schaden vom Boden aus, soweit möglich. Wenn der Dachdecker Fotos macht, lass dir diese geben.

Wassereintritt nach Sturmschaden

Wenn durch ein vom Sturm beschädigtes Dach oder Fenster Regen eindringt, kann das ein Folgeschaden des Sturms sein.

Dann sollten dokumentiert werden:

- Eintrittsstelle

- beschädigtes Dach oder Fenster

- Wasserflecken

- nasse Wände

- nasse Decken

- nasse Böden

- betroffene Möbel

- erste Sicherungsmaßnahmen

- Trocknungsbedarf

- Zeitpunkt des Wassereintritts

Wichtig ist die Verbindung zwischen Sturm und Wassereintritt.

Wenn Wasser durch ein intaktes, aber schlecht gewartetes Dach eindringt, kann das anders bewertet werden als Wasser, das durch ein sturmbeschädigtes Dach eintritt.

Hagelschaden am Haus

Hagel kann Schäden verursachen an:

- Dachziegeln

- Dachfenstern

- Rollläden

- Fassaden

- Lichtkuppeln

- Terrassenüberdachungen

- Wintergärten

- Photovoltaikanlagen

- Fahrzeugen

- Gartenmöbeln

- Markisen

Hagelschäden sind nicht immer sofort erkennbar. Besonders bei Dach, Photovoltaik oder Kunststoffteilen kann eine fachliche Prüfung sinnvoll sein.

Dokumentiere Hagelkörner, wenn möglich, mit Größenvergleich. Zum Beispiel neben einer Münze oder einem Lineal.

Auch lokale Wetterberichte können helfen.

Schäden an Photovoltaik oder Wärmepumpe

Moderne Gebäude haben oft Technik, die früher keine Rolle spielte.

Photovoltaikanlagen, Wärmepumpen, Batteriespeicher oder Smart-Home-Technik sollten im Vertrag korrekt berücksichtigt sein.

Nach einem Sturm solltest du prüfen:

- Ist die Anlage sichtbar beschädigt?

- Gibt es Fehlermeldungen?

- Wurde die Leistung beeinträchtigt?

- Sind Module, Halterungen oder Kabel betroffen?

- Ist ein Fachbetrieb erforderlich?

- Ist die Anlage in der Wohngebäudeversicherung eingeschlossen?

- Gibt es einen separaten Technik- oder Photovoltaikschutz?

Wichtig: Beschädigte elektrische Anlagen nicht selbst anfassen.

Umgestürzter Baum: Wer zahlt?

Ein umgestürzter Baum ist einer der klassischen Sturmschäden.

Aber die Zuständigkeit hängt vom Fall ab.

Baum fällt auf dein Haus

Wenn ein gesunder Baum durch Sturm auf dein versichertes Gebäude fällt, kann die Wohngebäudeversicherung betroffen sein.

Baum fällt auf dein Auto

Bei Schäden am Auto ist häufig die Teilkasko relevant, sofern vorhanden.

Dein Baum fällt auf Nachbars Haus

Dann wird geprüft, ob du haftest. Wenn der Baum gesund war und der Sturm ursächlich war, kann das anders bewertet werden als bei einem erkennbar morschen oder gefährlichen Baum.

Morscher Baum verursacht Schaden

Wenn ein Baum bereits erkennbar krank oder gefährlich war und nicht kontrolliert oder gesichert wurde, können Haftungsfragen entstehen.

Deshalb sind Baumkontrollen und Dokumentation bei Eigentümern sinnvoll, besonders bei großen Bäumen in Gebäudenähe.

Sturmschaden an Gartenhaus, Carport oder Garage

Nicht jedes Nebengebäude ist automatisch mitversichert.

Prüfe bei Schäden an:

- Garage

- Carport

- Gartenhaus

- Geräteschuppen

- Gewächshaus

- Terrassenüberdachung

- Zaun

- Mauer

- Außenanlage

ob diese Sachen im Vertrag eingeschlossen sind.

Viele denken: „Steht auf meinem Grundstück, also ist es mitversichert.“

Das stimmt nicht automatisch.

Entscheidend sind Vertrag, Versicherungsort, Gebäudebeschreibung und Bedingungen.

Was du nicht vorschnell tun solltest

Nach einem Sturm ist der Aufräumdrang groß. Trotzdem solltest du einige Dinge vermeiden.

Nicht ohne Dokumentation aufräumen

Wenn du alles beseitigst, bevor Fotos gemacht wurden, wird der Nachweis schwieriger.

Nicht beschädigte Sachen sofort entsorgen

Auch kaputte Gegenstände können als Nachweis wichtig sein.

Wenn Entsorgung nötig ist, vorher fotografieren und dokumentieren.

Nicht große Reparaturen ohne Abstimmung beauftragen

Notmaßnahmen sind wichtig. Umfangreiche Reparaturen sollten mit Versicherung oder Makler abgestimmt werden.

Nicht selbst aufs Dach steigen

Das Risiko ist zu hoch. Lose Ziegel, nasse Flächen und Sturmschäden sind gefährlich.

Nicht Ursache und Vermutung vermischen

Schreibe nicht „Sturm hat alles zerstört“, wenn du es nicht sicher weißt.

Besser: „Nach dem Sturm wurden folgende Schäden festgestellt.“

Nicht Schuld anerkennen

Wenn fremdes Eigentum betroffen ist, keine Haftung vorschnell zusagen.

Wie meldest du einen Sturmschaden richtig?

Eine gute Schadenmeldung ist klar, sachlich und vollständig.

Sie sollte enthalten:

- Name und Kontaktdaten

- Versicherungsnummer

- Schadenort

- Schadendatum

- Zeitpunkt der Feststellung

- kurze Beschreibung

- betroffene Gebäudeteile

- betroffener Hausrat

- vermutete Ursache

- Fotos oder Videos

- Sofortmaßnahmen

- Handwerker oder Notdienst

- mögliche Gefahren

- Angaben zu Schäden in der Umgebung

- Aktenzeichen, falls Feuerwehr oder Polizei beteiligt war

Beispiel:

„Am 15. Juni 2026 kam es am Versicherungsort zu starkem Sturm. Nach dem Unwetter wurden fehlende Dachziegel auf der Südseite festgestellt. Im Dachgeschoss ist Feuchtigkeit an der Decke sichtbar. Fotos wurden vor der provisorischen Sicherung erstellt. Ein Dachdecker wurde zur Notabdichtung beauftragt.“

Das ist sachlich, klar und hilfreich.

Wann solltest du die Versicherung informieren?

So früh wie möglich.

Warte nicht erst, bis der Handwerker alles repariert hat. Die Versicherung soll den Schaden prüfen können und eventuell Vorgaben machen.

Eine frühe Meldung hilft bei:

- Schadenaufnahme

- Gutachterentscheidung

- Freigabe von Reparaturen

- Klärung der Zuständigkeit

- Vermeidung von Fristproblemen

- Abstimmung von Notmaßnahmen

- Vermeidung unnötiger Kostenstreitigkeiten

Wenn du bei Flößermakler betreut wirst, kannst du dich direkt melden und die vorhandenen Unterlagen einreichen.

Was ist, wenn ein Gutachter kommt?

Bei größeren Schäden kann die Versicherung einen Gutachter beauftragen.

Bereite dafür vor:

- Fotos

- Videos

- Versicherungsunterlagen

- Schadenliste

- Handwerkerberichte

- Kostenvoranschläge

- Rechnungen für Notmaßnahmen

- Wetterhinweise

- Fragen zum Schadenablauf

- Zugang zu betroffenen Bereichen

Verändere den Schadenbereich vor dem Termin möglichst nicht mehr als nötig. Notmaßnahmen und Sicherungen sind natürlich erlaubt, sollten aber dokumentiert sein.

Typische Fehler bei Sturmschäden

Fehler 1: Zu spät melden

Ein Sturmschaden sollte unverzüglich gemeldet werden. Zu langes Warten kann Probleme verursachen.

Fehler 2: Keine Fotos machen

Fotos sind oft der wichtigste erste Nachweis.

Fehler 3: Reparatur sofort komplett beauftragen

Notabdichtung ja. Komplettsanierung ohne Abstimmung lieber nicht.

Fehler 4: Windstärke nicht nachweisen können

Wenn die Sturmstärke strittig ist, helfen Wetterdaten, Nachbarschäden und lokale Berichte.

Fehler 5: Elementarschäden mit Sturmschäden verwechseln

Starkregen, Überschwemmung und Rückstau sind oft andere Versicherungsfälle.

Fehler 6: Nebengebäude als automatisch versichert ansehen

Garage, Carport, Gartenhaus oder Terrassenüberdachung müssen vertraglich geprüft werden.

Fehler 7: Vorschäden verschweigen

Alte Schäden, Verschleiß oder Wartungsmängel sollten nicht mit dem Sturmschaden vermischt werden.

Fehler 8: Gefahrenstellen ignorieren

Lose Dachziegel, herabhängende Teile oder beschädigte Bäume müssen gesichert werden, soweit möglich.

Fehler 9: Beschädigte Sachen wegwerfen

Erst dokumentieren, dann entsorgen, wenn nötig.

Fehler 10: Keine Belege sammeln

Rechnungen, Kostenvoranschläge und Berichte gehören in die Schadenakte.

Checkliste: Diese Nachweise brauchst du

Für einen Sturmschaden solltest du sammeln:

- 1. Fotos vom Schaden

- 2. Videos vom Schaden

- 3. Datum und Uhrzeit des Sturms

- 4. Zeitpunkt der Schadenfeststellung

- 5. Beschreibung des Schadenhergangs

- 6. Wetterberichte oder Unwetterwarnungen

- 7. Hinweise auf Schäden in der Umgebung

- 8. Fotos von Nachbarschäden, wenn zulässig und sinnvoll

- 9. Handwerkerbericht

- 10. Kostenvoranschlag

- 11. Rechnungen für Notmaßnahmen

- 12. Liste beschädigter Gegenstände

- 13. Kaufbelege bei Hausrat

- 14. Versicherungsnummer

- 15. Versicherungsschein

- 16. Vertragsbedingungen

- 17. Nachträge

- 18. Schriftverkehr mit Versicherung oder Makler

- 19. Gutachterbericht, falls vorhanden

- 20. Belege über Entsorgung, falls notwendig

Diese Liste wirkt lang. Aber im Schadenfall ist sie Gold wert.

Checkliste: So gehst du nach einem Sturm vor

- 1. Eigene Sicherheit prüfen

- 2. Gefahrenbereiche meiden

- 3. Feuerwehr oder Notdienst rufen, wenn Gefahr besteht

- 4. Schaden grob überblicken

- 5. Fotos und Videos machen

- 6. Folgeschäden verhindern

- 7. Notmaßnahmen dokumentieren

- 8. Versicherung oder Makler informieren

- 9. Keine großen Reparaturen ohne Abstimmung

- 10. Handwerkerberichte und Rechnungen sammeln

- 11. Wetterdaten und Nachbarschäden notieren

- 12. Schadenverlauf dokumentieren

- 13. Rückfragen der Versicherung beantworten

- 14. Unterlagen geordnet aufbewahren

Die Reihenfolge ist einfach: sichern, dokumentieren, melden, abstimmen.

Wie Flößermakler bei einem Sturmschaden unterstützt

Ein Sturmschaden wirkt im ersten Moment oft überschaubar. Ein paar Ziegel, etwas Wasser, ein beschädigtes Fenster. Doch die Abwicklung kann schnell komplizierter werden.

Welche Versicherung ist zuständig?

Reicht die Wohngebäudeversicherung?

Ist Hausrat betroffen?

Braucht es Elementarschutz?

Sind Nebengebäude mitversichert?

Welche Nachweise verlangt der Versicherer?

Darf schon repariert werden?

Muss ein Gutachter kommen?

Flößermakler hilft dir dabei, den Schaden sauber einzuordnen und die nächsten Schritte vorzubereiten.

Wir unterstützen unter anderem bei:

- der ersten Schadenaufnahme

- der Zuordnung zur passenden Versicherung

- der Zusammenstellung wichtiger Nachweise

- der Vorbereitung der Schadenmeldung

- der Kommunikation mit dem Versicherer

- der Prüfung von Wohngebäude, Hausrat, Elementar oder Kasko

- der Einordnung von Nebengebäuden und Außenanlagen

- der Vorbereitung auf Rückfragen

- der Abstimmung sinnvoller nächster Schritte

Wichtig: Wir können keine Regulierung garantieren und ersetzen keine Rechtsberatung. Aber wir helfen dir, Ordnung in den Schadenfall zu bringen und typische Fehler zu vermeiden.

Fazit: Gute Nachweise sind dein stärkster Helfer

Ein Sturmschaden ist nicht nur eine Frage des kaputten Dachs. Es ist auch eine Frage der Nachweise.

Die Versicherung muss erkennen können:

Was wurde beschädigt?

Wann ist es passiert?

War Sturm die Ursache?

Welche Maßnahmen waren notwendig?

Welche Kosten sind entstanden?

Wer sauber dokumentiert, früh meldet und größere Reparaturen abstimmt, macht die Schadenabwicklung deutlich einfacher.

Wichtig ist:

Nicht kopflos aufräumen.

Nicht ohne Fotos reparieren.

Nicht zu spät melden.

Nicht Ursache und Vermutung vermischen.

Nicht Nebengebäude und Zusatzrisiken vergessen.

Ein Sturm bringt genug Chaos. Deine Schadenakte sollte keines sein.

Quellen und weiterführende Informationen

Stand der verlinkten Informationen: 29. Juni 2026. Maßgeblich sind immer die individuellen Vertragsbedingungen.

Jetzt Sturmschaden melden oder Vertrag prüfen lassen

Du hast einen Sturmschaden am Haus, Dach, Hausrat oder Auto?

Dann melde dich bei Flößermakler. Wir helfen dir, den Schaden einzuordnen, wichtige Nachweise zu sammeln und die nächsten Schritte sinnvoll vorzubereiten.

Halte am besten Fotos, Versicherungsunterlagen, Schadenzeitpunkt, Handwerkerinformationen und vorhandene Rechnungen bereit.

Flößermakler: Persönlich. Mobil. Modern. Damit ein Sturmschaden nicht zum Nachweisproblem wird.

Sturmschaden melden Schadenunterlagen prüfen lassen